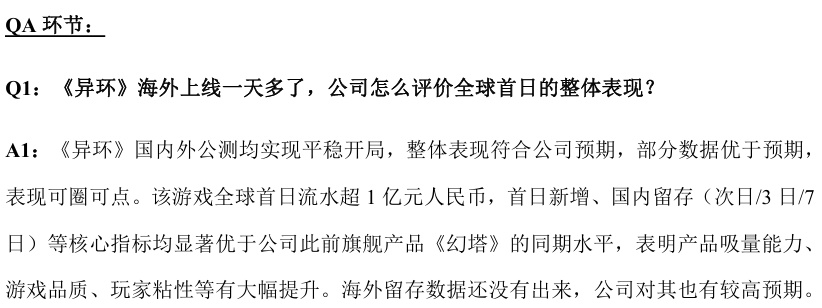

从上线之际便争议不断的《异环》,用一场突如其来的翻盘给所有的质疑声音打了一记响亮的耳光。

而在5月7日当天,随着版本更新,限定S级角色“浔”正式上线,《异环》市场表现迎来明显爆发,跻身游戏畅销榜第5,用实际成绩表现打破“失败论”,为自己成功正名。

这种趋势在《洛克王国:世界》上线时表现得尤为明显。3月26日上线首日,《洛克王国:世界》在App Store游戏畅销榜上位居第4,起点已然十分亮眼。但一反新游开服即流水峰值、随后快速下滑的常态的是,《洛克王国:世界》上线后流水一路走高,不仅成功登顶畅销榜榜首,后续也一直稳固在畅销榜前列位置,呈现少见的慢热走强态势。

游戏的舆论口碑也同样完成了反转。首日成绩出炉时,社区中的质疑声音甚嚣尘上,更有许多论调对《洛克王国:世界》的前景持悲观态度。

但随着玩家游戏体验的逐渐深入,游戏风评逐步回暖,正面评价慢慢成为主流。“精灵大量出没”活动更是集中引爆了游戏社区的热情,甚至催生了“xxx是个好游戏,可惜遇到了大耳帽兜大量刷新”的名梗,流水成绩也在活动当日重回前3。

以上案例能够出现反转,不仅是因为游戏本身质量过硬,也呈现出玩家心理的深层变化:玩家们更加理性了。即便有腾讯、完美等大厂宣发,有《洛克王国》这一老牌IP的童年滤镜加持,也无法再吸引玩家为排场或情怀买单,比起为怀旧心理等情绪价值而消费,玩家们更在乎实打实的游玩体验。

而从游戏社区的表现中,也能窥见一些现实情境生态的变化——在时间、精力与消费预算早已被游戏市场上的海量产品挤占殆尽后,玩家们对新游的入坑成本越发重视,普遍倾向于先观望、做足功课再选择入局。最直接的体现,无论什么时候,游戏社区中随时都能够看见新玩家的入坑求助帖。

这会带来两个影响。其一,玩家们的新游入坑决策时间将会更长,也更重视在开荒期便是否能够拥有较好的游戏体验,这恰恰是新游开服最容易引发舆论节奏的阶段。厂商的运营思路应该发生转变:开服奖励不该再单纯视为一种额外的“福利”,而要转变为服务新人的基础配套,不在于堆“量”,而在于是否能够真正从开荒期优化玩家的游戏体验。

其二,老玩家们出于认可游戏品质的自来水行为,也将成为拉新的一大源流,这在类似于《洛克王国:世界》这种情怀向产品上表现更突出。与所有人都在同一起跑线的原创新品不同,对待这一类产品,玩家们不一定在意厂商拿出来宣传的内容,老IP用户的认可反而会更具有说服力,能够形成天然的信任基础,是不容忽视的拉新手段。

总而言之,以上种种都能够归结于一点:首日流水表现或许有参考意义,但已经不能作为衡量游戏成败的指标,因为游戏运营不是一杆子买卖。同时,单纯靠宣发堆量也很难再搓出来一个首日爆款,毕竟玩家并不会为广告买单。

不过,优质长线运营带来的价值与收益却是实实在在的,与其短期内卷声势、拼宣发,不如沉下心深耕内容、做好长线运营,这才是游戏生存的硬道理。

要当心别被IP“划伤”

其次,借助已有IP孵化衍生游戏这把曾经无往不利的尖刀,就近一月看来风光不比以往。过去,顶级IP叠加大厂制作,几乎等同于锁定爆款席位,即便不谈IP最终能创造多大商业价值,起码也能为游戏稳住流量、兜底市场热度。可放到当下,这套固有逻辑已然不再百试百灵,不仅是在二游赛道,放到近期上线的新游上,趋势也比较明显。

4月10日,《王者荣耀世界》于PC端正式上线。依托《王者荣耀》难以复刻的巨大商业成功,“王者IP”早已借助综艺联动、影视剧衍生等多种路径逐步出圈,国民影响力与日俱增。

而作为铺垫数年之久的IP正统续作,再叠加“开放世界游戏”的热门品类BUFF,《王者荣耀世界》在上线之前便自带超高关注度。王者IP也凭借其强大号召力,为游戏创造了相当多的用户增量,开放预创角仅过去24小时,注册玩家便突破了300万大关。

但是,可观的前期用户增量,却并未顺利转化为与其相匹配的商业成绩。尽管社区中不乏正面声音,不少玩家认可游戏对 IP 原作内容的高度还原,也点赞其独具特色的战斗玩法,但在4月17日移动端上线后,《王者荣耀世界》的流水成绩却始终未能跻身畅销榜前列,表现与IP带来的高预期并不相符。

另一边,《明日方舟:终末地》也在四月迎来了1.2版本内容的更新。与《王者荣耀世界》所面临的问题不同,终末地的争议则更集中在剧情层面,即原作IP设定的延伸。

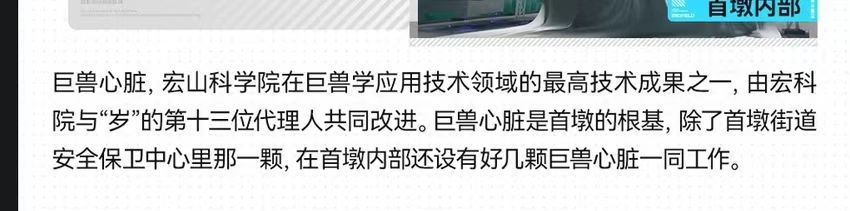

简单来说,在《明日方舟》原有世界观中,存在着一种名为“巨兽”的生物,身形庞然,且掌握着超凡的伟力与权柄,平日大多都陷入长久的沉眠。而在巨兽沉睡期间,它们会分离出一个人形化身行走世间,也就是“巨兽代理人”,代替巨兽观察与体悟世间万象。待到巨兽苏醒时,代理人的神识意志便会回归巨兽本源。

“岁”便是《明日方舟》中沉睡在“大炎”这个国家地底深处的一头巨兽。由于“岁”本身执掌“演化”的权柄,其代理人也从一位逐渐演化至十二位,设定上分别对应十二月份、十二地支,也拥有了迥异的性格与能力设定,以兄弟姐妹的身份生活在这片大地上。

而这套从《明日方舟》时代便敲定并发展至今的设定,在《明日方舟:终末地》中发生了新变化——剧情出现了第十三位“岁兽代理人”。

此事一出,玩家群体的舆论声音迅速分裂成了两派:一部分玩家认为,“岁十三”的出现在《明日方舟》过往剧情中早有暗示与铺垫,她的登场放到对巨兽研究更为深入的终末地时间线当中逻辑通顺,也合情合理。

而另一部分声音则认为,“岁十三”的加入是对原十二岁兽代理人设定的“吃书”行为,强行新增角色不仅破坏了岁家族完整的叙事架构,也辜负了老玩家多年的剧情认知与情感,因此在社交平台上引发了不小的争议声浪。

这场争议本身并非今天讨论的重点,但反映出来的问题是值得关注的——IP世界观一旦向外拓展、剧情设定继续延伸,很容易触碰老玩家的认知底线与情感阈值,而这类分歧,本身也难以用单纯的“对错”价值进行判断。

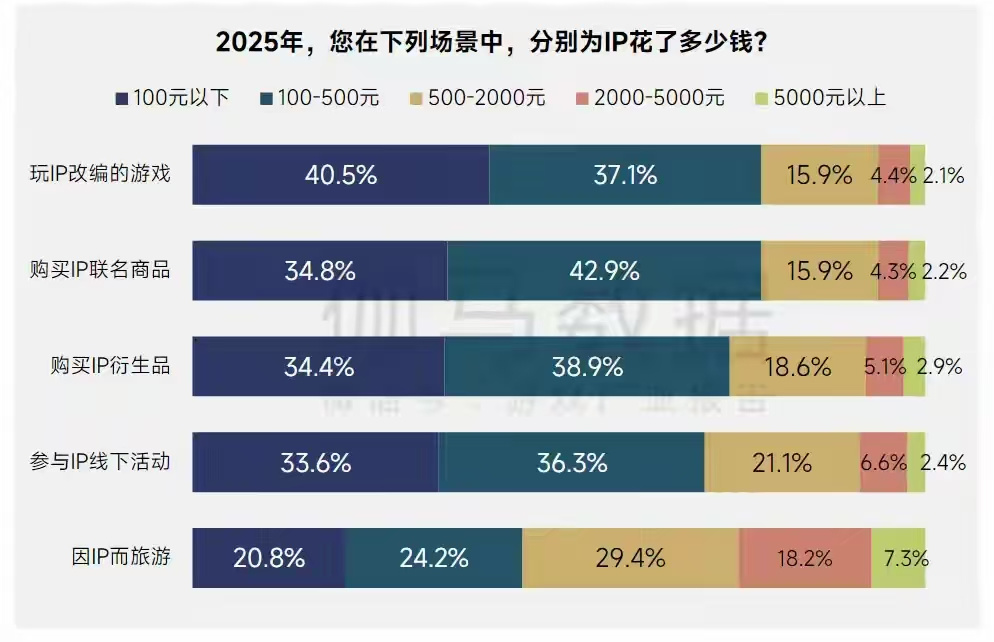

游戏厂商们之所以乐此不疲的借助已有IP孵化全新游戏产品,其实和市场的热切需求不无关系。据伽马数据发布的《2025中国数字娱乐产业IP发展报告》,2025年中国游戏IP市场实际销售收入预计超过2750亿元,呈现持续上升趋势;同时,在IP消费场景中,充值IP游戏也是付费用户数量最多的场景之一。

增长显著的IP市场规模,再加上IP游戏本身强大的消费潜力,都决定了IP改编成为厂商布局新品的常规选择。很简单的例子,每年游戏版号新发,我们总能看到许多熟悉的IP面孔。但在IP游戏开发的汹涌浪潮之下,玩家们对游戏的评价标准与质量要求,也迎来了跨越式提升。

这一点在《2025中国数字娱乐产业IP发展报告》同样有所展示。报告指出,“IP内容枯燥重复,失去新鲜感”“产出质量下降”“对IP内容的改编无法接受”等品质体验层面的问题,已成为影响玩家入坑、留存与付费决策的核心因素。

究其根源,主要源于两大层面的原因。

一方面,早年IP游戏自带强大的情怀号召力与流量变现能力,许多游戏往往只是套了层IP的壳便拿了出来,实际玩法上缺乏用心打磨,品质并不过关。玩家群体也深受其害,久而久之,便越发对IP改编或衍生游戏产生警惕,不再会被单纯的噱头吸引,心态也从盲目情怀消费,转向理性的内容审视。

另一方面,IP游戏本身也拥有较高的创作难度。与原创游戏不同,IP游戏是在已经搭建好了的舞台上跳一出玩家们耳熟能详的歌舞剧。如果与原IP体验不一致,玩家们非但不会买账,更会引发社区中强烈的负面情绪与舆论风潮;而如果只是把这场歌舞剧原原本本跳了出来,在玩法体验上缺乏新意,这出剧目也注定只是小圈子人的狂欢,难以走得长远。

环境已然生变,IP早已不再是稳赚不赔的聚宝盆,盲目套皮制作、透支情怀,稍有不慎则会殃及自身。另外,借助现有IP设计新游戏的逻辑也和之前不太一样了:如今IP非但没法作为基本盘的稳固基石,反而更像是一个放大镜——它将会为产品聚集更多的目光,但也意味着会接受更严苛的审视,游戏的缺点将会被无限放大。因此,往后IP游戏的成功与否,将不再取决于IP的声量,内容品质才是真正的立身之本。

游戏体验的“降本增效”

第三个明显趋势,打个比方——“降本增效”的风还是吹到了游戏体验上。

“降本”,指的是主动降低玩家的付费门槛与氪金成本。从《洛克王国:世界》《王者荣耀世界》,再到新近上线的《异环》,一众新品无一不采用了比较克制、友好的商业化模式,都在付费体验上做了文章。

即便仍然选择沿用角色抽卡这一主流付费模式,《异环》也通过卡池不歪、叠卡属性增益自选等规则,大幅减少玩家重复氪金、保底硬吃的消耗,切实降低玩家获取心仪角色的花销。

而“增效”,则是全力拉高游戏内容质量水准,以带给玩家更优质的游戏体验。近一月以来,一众老牌二游的新发内容个个噱头十足、质量上乘,集体拉高了行业上限。

比如,《鸣潮》的周年庆版本,剧情内容承接3.1爱弥斯剧情的叙事高光,并借助箱庭式关卡编排设计与操控实机机甲战斗等方式,呈现了高质量的演出风格;《明日方舟》周年庆则聚焦于剧情核心角色死而复生的主线叙事,通过层层铺垫与伏笔的收束,创造了剧情叙事与情感共鸣的新高峰。

虽然看起来方向不同,但是逻辑是统一的——要么卷成本,要么卷制作,都是要比拼单位成本下为玩家提供的体验密度。通俗来讲,就是玩家每为游戏花一块钱、每投入一分钟,能否获得更丰富的情绪价值与游玩体验,这已成为衡量游戏竞争力的核心标尺。

而当下行业更进一步的变化在于,不少厂商已不再满足于在游戏内体验上比拼内容密度了,要将更深沉浸度的体验进一步延伸到线下场景。相信不少玩家们已经发现,近几年各大游戏的线下大型活动扎堆落地,凭借二次“园”拉新留客已成为普遍趋势。

就刚刚过去的,包括但不限于《崩坏:星穹铁道》星铁 LAND 线下嘉年华、《明日方舟》“昔时我见” 主题音乐会、散爆少女前线十周年嘉年华等活动接连收官;而在后续,《鸣潮》「致予新世界」巡回演唱会、原神 FES 等大型线下活动也已排期待启,游戏产品们于各种大型综合性展会上的亮相更是不计其数。

这一切风向的根源,则在于行业竞争环境的变化。现在,不单是越来越丰富的游戏品类,新作数量也呈井喷态势,游戏之间的竞争已不再局限于同赛道竞品之间的竞争,而是跨品类、全赛道地去争抢玩家有限的空闲时间与娱乐预算。

所以,除了要在玩法框架上面花功夫硬卷,行业还要从商业化付费、内容制作两个维度寻找突破口,给自家游戏一个玩家 “非玩不可” 的硬性理由,现在不仅是让玩家玩得爽,更要让玩家觉得玩得“值”。

线下展会的军备竞赛,也是这套逻辑的延伸。它们已不再只是游戏体验的补充,而是要从现实层面建立玩家与游戏进行情感连结的实体锚点,既加深老玩家对本IP的忠诚度,强化归属感与身份认同,又借助活动的线下氛围感破圈,吸引路人与泛二次元用户入坑,实现“拉新+固粉”双重效果。

除此以外,线上游戏内容做得再密,也只能维持短期流水,很难形成差异化的品牌记忆。而持续布局线下专场活动、主题园区,在线下体验这一块儿也做密,则是在做IP品牌的沉淀,这就不只是在做一款游戏了,而是经营一个长期的文化符号,是IP生态建设的关键一环。

结语

不止是已经下场加入角逐的选手们,在候场区,还有一众新兴力量蓄势待发,随时准备入局这场大逃杀。《蓝色星原:旅谣》《星布谷地》《归环》等新作品早已摩拳擦掌,手痒难耐了。这些作品虽品类各异、主打卖点各不相同,却折射出一个统一的调性:游戏赛道的精细化、垂直化细分正在加速。

以往我们对于游戏品类的划分可能还是相对笼统的,大多只是简单归为开放世界、回合制等大类。但现在,我们会发现新品身上贴满了越发多元且细致的标签,即便同处一条开放世界赛道,都能细分出捉宠、开放世界都市、CRPG元素等种种垂直分支。也不难理解,既然无法再出现一款产品通杀市场,在细分赛道上深耕当“龙头”则必然成为下一步竞争的主要方向。

而近一月新老二游竞争的集中爆发,表面看起来可能只是一场排期的偶然,但其实是游戏市场演化至现阶段的必然结果,且这样的竞争情境将会越来越集中。以往谈到“每个月都有游戏周年过”,或许很多人都会觉得比较夸张——照现在的趋势来看,也许“每周都有游戏周年过”都已经不会太遥远了。

眼下,没人知道下一款上线即登顶的爆款将花落谁家,或者是否还会出现这样的划时代新品——但这并不重要,无论是我们观察的视角,还是厂商的研发运营思路,都需要适时转向。

相比追求开服首日的流量爆发与短期流水峰值,未来将更考验产品长期稳定产出高质量内容、维系玩家生态的能力。也就是说,这场竞争也该从比拼首日热度的冲刺跑,转向拼耐力、拼底蕴的马拉松了。