但高峰之后,压力也随之而来。2022年至2024年,吉比特连续三年陷入业绩调整期。公司营收从51.68亿元降至36.86亿元,归母净利润从14.61亿元降至9.45亿元。

业绩下滑背后,也暴露出公司的结构性问题:对老产品依赖较重,新品储备不足,多款项目未能顺利跑出,海外收入占比长期偏低。

面对行业竞争加剧和市场环境变化,不少厂商选择追逐热门赛道,希望通过新的风口实现突破。

但吉比特没有。

在这段低谷期里,公司选择主动收缩边缘项目,优化研发和发行体系,重新梳理组织架构,同时持续深耕《问道》等核心产品,稳住基本盘,把资源集中投入到重点在研项目上。

而《杖剑传说》,正是其中最重要的一张牌。

两个半人,做出一款25亿流水产品

如果把时间拨回项目预研阶段,恐怕很少有人会想到,《杖剑传说》最终能够成为吉比特新的支柱产品。

根据制作人林笋此前的分享,项目启动时团队规模只有“两个人半”。

他本人同时兼任程序和策划,一名程序员负责协同开发,外加半个美术资源支援。

放在如今动辄数百人规模的大制作时代,这样的团队甚至显得有些寒酸。

而林笋本人也并非传统意义上的明星制作人。

2010年加入吉比特后,他长期从事程序和策划工作,曾参与《奇葩战斗家》等项目研发。《杖剑传说》是他首次担任核心负责人推动的大型项目。

项目最核心的思路其实并不复杂:

大多数MMO产品做轻量化,是在传统MMO框架上不断做减法;而《杖剑传说》则反其道而行之,从放置休闲玩法出发,再逐步加入MMO元素。

团队认为,轻量级MMO市场一直存在真实需求,只是始终缺少能够满足用户需求的代表产品。

为了提升战斗体验,项目引入格子战棋机制强化策略和反馈;为了缓解长线运营压力,则设计出更加轻量的赛季循环体系。

更重要的是,团队始终坚持围绕核心体验迭代,而不是被短期数据牵着走。

研发过程中,产品关键数据曾出现明显波动,甚至一度遭遇测试表现下滑。但团队并没有频繁推翻核心设计,而是坚持既定方向持续优化。

最终,市场给出了最直接的反馈。

2025年5月,《杖剑传说》正式上线。首月流水达到4.24亿元,全年海内外总流水达到24.95亿元,历史性超越《问道手游》,成为吉比特新的第一大收入来源。

一场翻身仗,不止靠一款产品

《杖剑传说》的成功并非孤例。

2025年,吉比特迎来了近年来最丰收的一年。

《问剑长生》上线后迅速成为收入主力,全年流水达到8.24亿元;小游戏《道友来挖宝》则成功切入微信小游戏赛道,全年流水超过6亿元。

三款新品全年合计贡献近40亿元流水,占据公司整体流水的大半壁江山。与此同时,《问道手游》依然保持接近20亿元的年度流水规模。

新产品接棒增长,老产品稳定贡献现金流,吉比特终于摆脱了长期依赖单一IP的困境。

财报显示,2025年公司经营活动现金流净额达到27.96亿元,同比增长123.91%;海外收入达到9.29亿元,同比增长85.8%,收入占比提升至15%。

出海业务也从过去的战略尝试,逐渐成长为新的增长引擎。

为什么很多人把吉比特称为“梦中情司”?

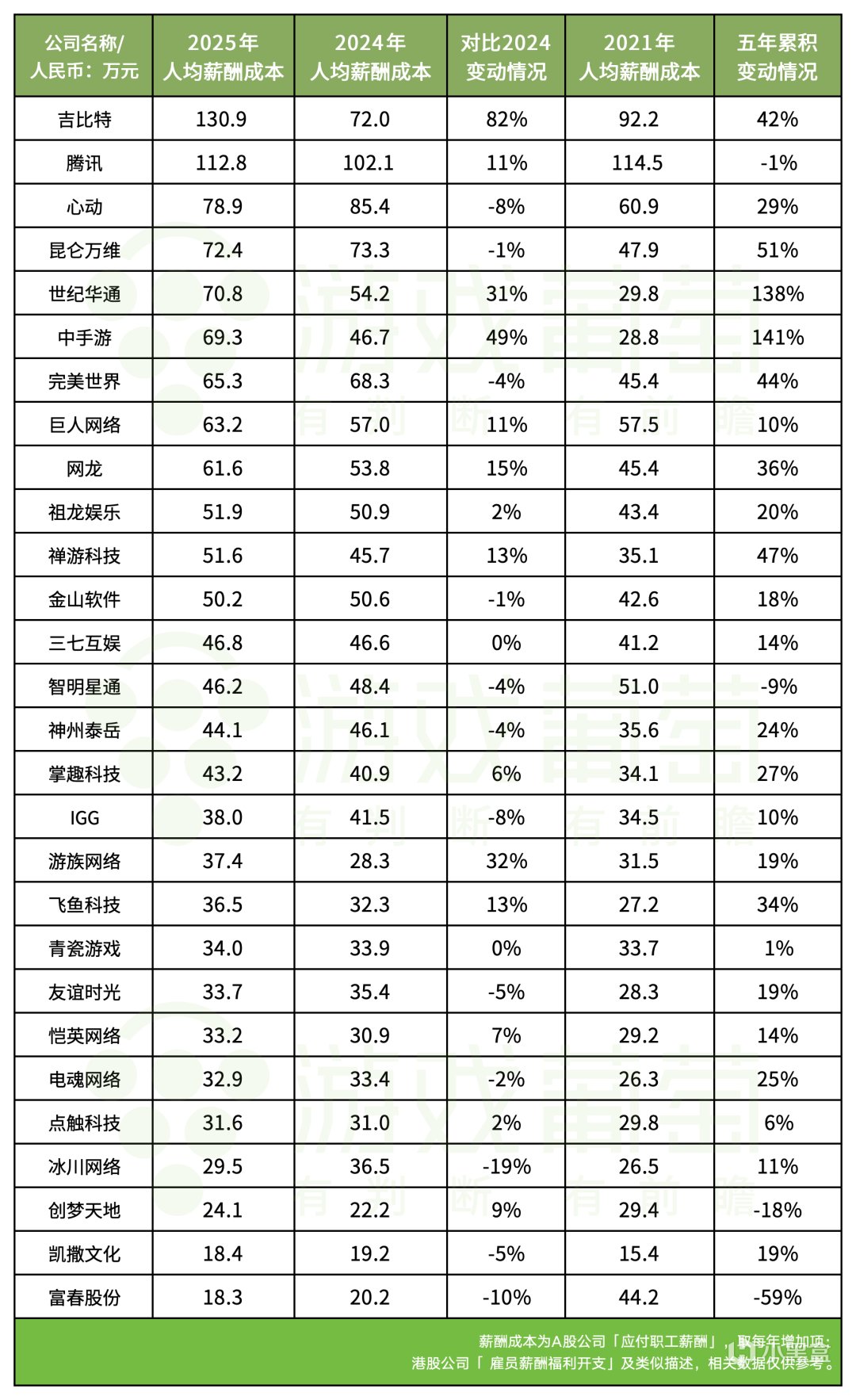

2025年游戏公司薪酬成本方面,吉比特以130.9万元的人均薪酬成本断层领跑。

《杖剑传说》制作人获赠千万房产,全员获得顶配iPhone,《一念逍遥》主策获得房产奖励……

这些事件之所以频频出圈,并不仅仅因为金额够大。背后折射的,其实是吉比特长期坚持的一套研发理念。

董事长卢竑岩曾公开表示:

“这个钱团队真实赚到了,奖金该分就分。”

他还说过一句在行业内广为流传的话:

“安全感是创作的基础。奴隶产能也许很高,但大多数艺术作品都是自由人做出来的。”

相比强调层层汇报、严格KPI和短期ROI的研发体系,吉比特更愿意给予团队足够的自主权和试错空间。

允许失败,也允许项目经历漫长打磨。

而一旦成功,公司则愿意把成果与创造者共享。

从《问道》到《一念逍遥》,再到《杖剑传说》,这种机制已经被市场反复验证。

结语

回看过去几年的起伏,吉比特的故事某种程度上也是中国游戏行业的缩影。

它经历过爆款带来的高光,也经历过新品断档和业绩下滑的低谷。但在行业周期不断变化的过程中,这家公司始终保持着自己的节奏。

今天的吉比特,依然是那个相信产品、尊重研发、愿意长期投入的老牌厂商。

不同的是,经历过低谷之后,它似乎比过去更加从容,也更有底气。

而《杖剑传说》的成功,也再次证明了一件事:

真正能够穿越周期的,从来不是风口,而是持续创造爆款的能力。