存储行业就是涨涨跌跌的周期性行业,而且周期特别明显。

2016到2018,3D NAND技术换代,三星、美光这些原厂以产能爬坡为借口减产,DRAM价格18个月涨三倍,8GB DDR4单条冲到八百多。

2021年更Chia币挖矿带火硬盘,12TB机械硬盘六天从两千八炒到一万一,不少人囤硬盘。结果泡沫破得也快,监管政策收紧,一周跌掉六成,囤的货全砸手里。

大家最怀念的2023到2024那段谷底。内存便宜到离谱。2024年9月是DDR4的价格底,我那个时候蹲了几条DDR4 16G 只要199,1TB SSD跌破三百。

2025年年初DDR内存还在低位,年中AI需求爆发,加上不少看到风口疯狂囤货,消费级内存缺货涨价,到现在翻几倍了。

翻翻历史就知道,内存的超级高价期一般维持两三年,一个周期的极端低价窗口顶天也就一年左右,错过了就是错过了,不给你补票。

那么这里就要回收标题了,如果AI趋于稳定或崩盘,DDR消费级内存价格会比之前更低吗?我的观点是不会,有以下原因;你们也可以在评论区探讨一下。

三星、海力士、美光这三家基本上可以看做垄断DRAM产能,他们大概有不少DRAM产能挪去做HBM了,比消费级内存赚钱多了,哪边赚钱往哪边投,可以骂奸商,但是商人逐利也是很正常的事情。

就算AI需求降下来,把产线从HBM切回普通DDR,也要一个周期的,而且这个周期他们说了算,他们来个“软着陆”卡个一年两年的也没人能制衡他们。

还有一个很多人注意不到的消息:DDR4也在慢慢停产,不光三大原厂停,连长鑫也停了。市面上的DDR4大部分是前几年产能爆炸剩下的库存,后面就算整体价格回落,DDR4也只会因为存量越来越少价格趋于稳定,大概率不会再出现2024年那种白菜价。

那么国产替代的内存呢?长鑫DRAM市占率大概百分之八,长江存储NAND大概百分之十五,远没到能左右全球价格的地步。产能爬坡需要时间,换句话说,国产会不会打价格战还不好说,能躺着赚钱为什么要站起来。

寡头垄断的格局没变。三大厂说起火断电,说涨价就涨价,你除了在媒体骂两句也没别的办法。

那AI要是趋于稳定或崩盘,内存会怎么走?

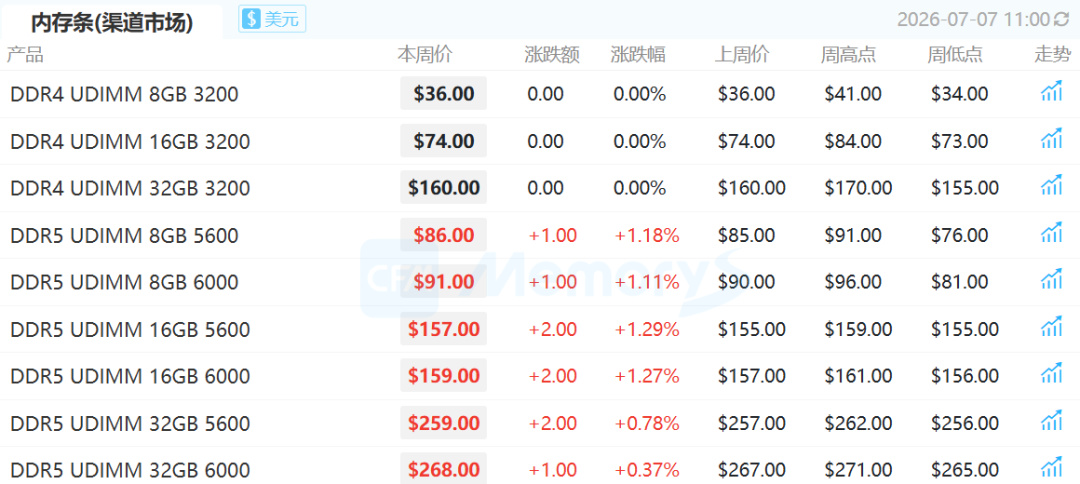

大概率是从现在的高位逐步回落,只会回落到一个正常价位,跌不穿2024年的底;举个具体的数,现在16GB DDR5大概1400RMB左右。如果AI需求降温,产能慢慢调回来,可能跌到六七百块的水平。

还有一个消费市场的变量,消费端的需求其实一直在涨。

Win11吃内存,大型游戏吃内存,AI部署也吃内存。以前装机8GB够用,现在起步16GB,慢慢往32GB方向靠,生产力机器直接上64G甚至128G。单台机器的内存容量在涨,就算装机台数不涨,总需求也是往上走的。

内存这东西,极端低价窗口就那么几个月,可能等两三年都等不到,等到低价的时候,装一台电脑,完了年纪大了,电子ED,坐在电脑面前发呆。

不是特别急的话,可以观望到年底或者明年年初,国产产能释放一部分,价格可能会有一波下行。装机策略上,主流价位可以先来个单条16G,方便后续升级双通道,SSD甚至可以看看pcie3.0的,对使用体验感知不出来的。