2026年4月,全球科技市场研究机构Omdia发布最新《PC Market Pulse》报告

披露了2026年第一季度全球台式机与笔记本电脑出货量数据

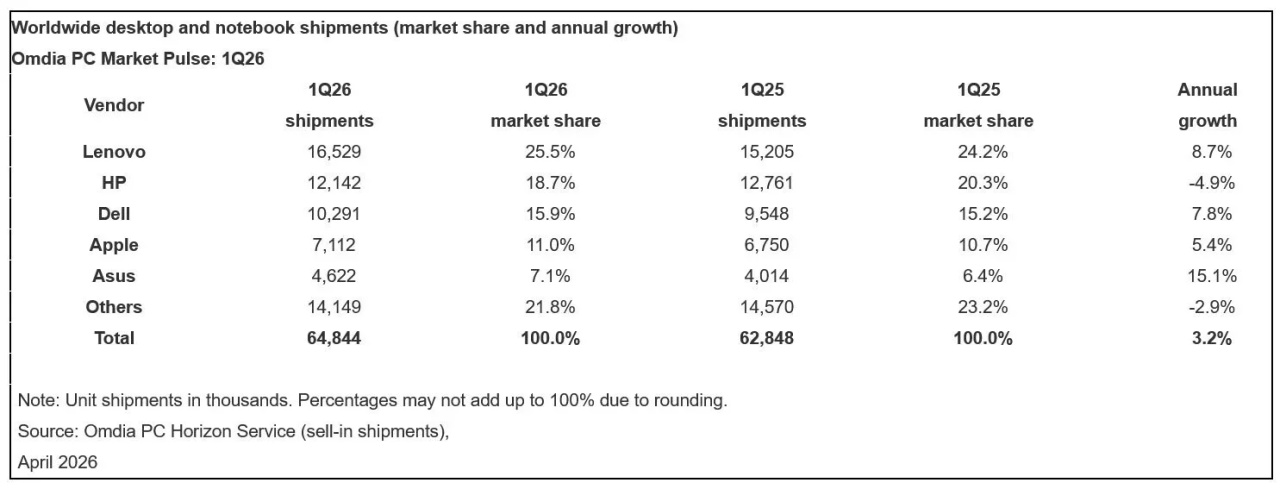

数据显示,全球PC市场延续复苏态势,总出货量达6484.4万台,同比2025年第一季度的6284.8万台增长3.2%

但内存、存储等核心元器件价格暴涨,正成为行业增长的最大挑战

联想稳居第一,华硕增速领跑头部

从厂商排名来看,联想以1652.9万台的出货量、25.5%的市场份额,继续稳坐全球PC市场头把交椅,同比增长8.7%,份额较去年同期提升1.3个百分点,进一步巩固领先优势。

惠普以1214.2万台出货量、18.7%的份额位列第二,但受市场竞争影响,出货量同比下滑4.9%,份额也有所收缩。

戴尔以1029.1万台出货量、15.9%的份额排名第三,同比增长7.8%

苹果以711.2万台出货量、11.0%的份额位居第四,同比增长5.4%,保持稳定增长态势。

https://api.xiaoheihe.cn/v3/bbs/app/api/web/share?h_camp=link&h_src=YXBwX3NoYXJl&link_id=86e771be3013

华硕成为头部厂商中的最大亮点,出货量462.2万台,同比增速高达15.1%,市场份额从去年的6.4%提升至7.1%,增长势头强劲。

其他中小厂商合计出货1414.9万台,市场份额21.8%,同比下滑2.9%,头部集中趋势进一步凸显。

笔记本持续主导,台式机增速放缓

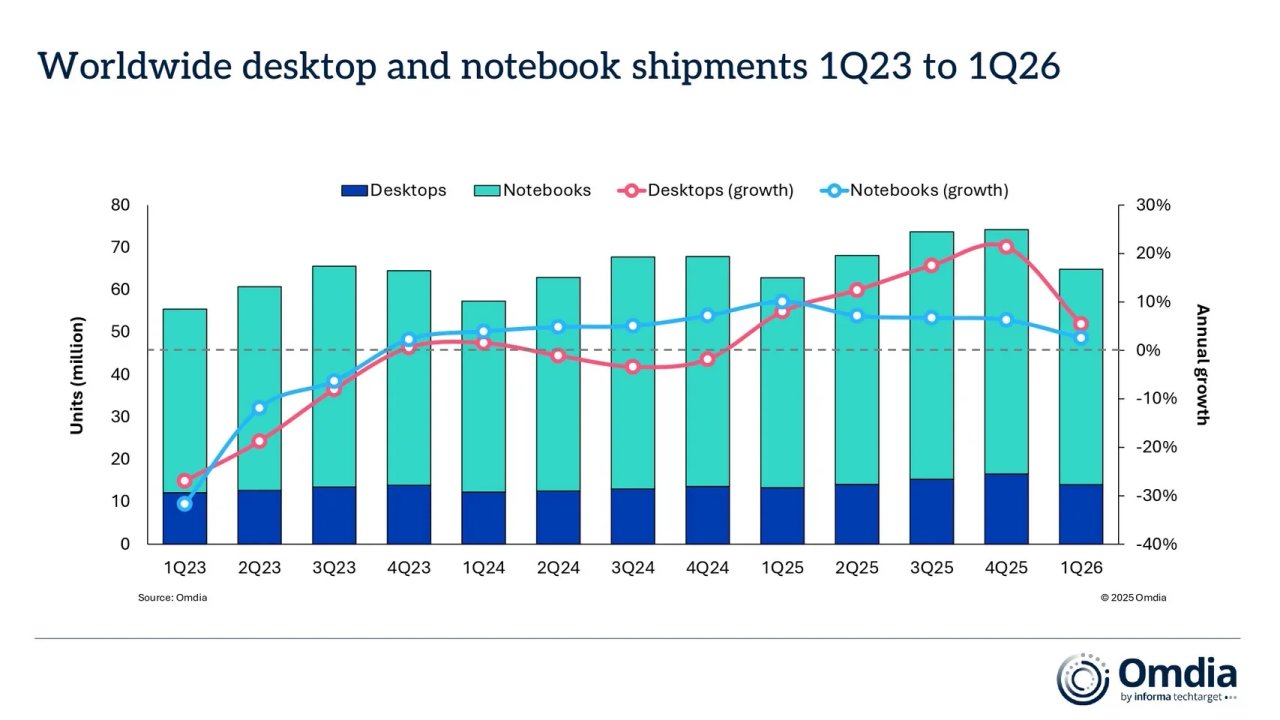

从产品结构来看,笔记本电脑依然是PC市场的绝对主力。

Omdia同期发布的1Q23-1Q26出货量趋势图显示,2026年第一季度笔记本出货量占总出货量的绝大多数,同比保持正增长,但增速较2025年下半年有所回落;

台式机出货量同比增长5%左右,增速远低于笔记本,市场占比持续萎缩。

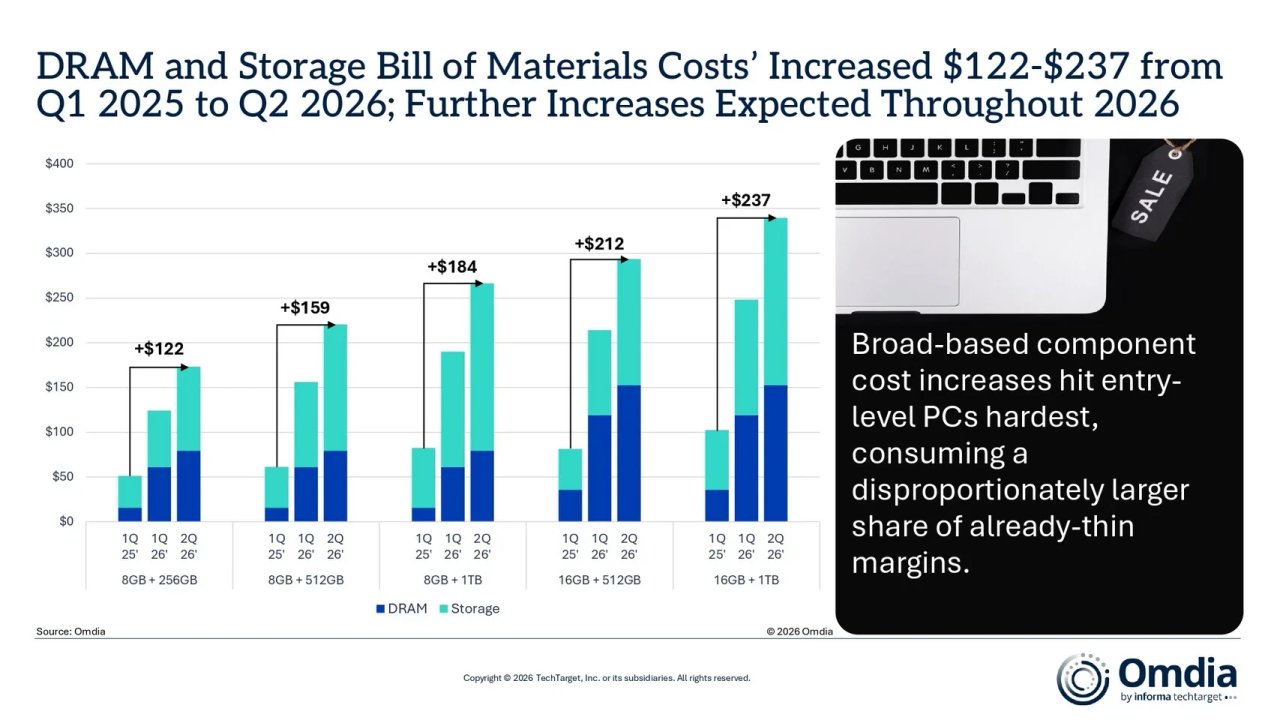

内存存储涨价冲击,入门级PC首当其冲

在市场回暖的同时,PC行业正面临前所未有的成本压力。

Omdia数据显示,从2025年第一季度到2026年第二季度,PC核心元器件DRAM(内存)和存储的物料成本大幅上涨,不同配置机型的成本涨幅达1000 RMB 不等。

其中,入门级8GB+256GB配置机型成本上涨122美元,中端8GB+512GB、8GB+1TB配置分别上涨159美元、184美元,高端16GB+512GB、16GB+1TB配置成本涨幅分别达212美元、237美元。

Omdia指出,元器件涨价对入门级PC冲击最为严重,大幅挤压了本就微薄的利润空间,多家厂商已通过上调产品售价

涨价

到 2028 年之前都不可能降价